说到存钱这件事,可能很多人都习惯了把钱存银行——毕竟,存银行既安全又方便。可是,没想到最近银行存款利率发生了大变化配资网址之家,尤其是7月份开始,利率纷纷“跌破线”。

这让不少朋友开始关心:我存1万块钱,一年下来究竟能赚到多少钱?

01、银行存款利率变化的“风向标”

在过去的几年里,银行存款利率还是相对稳定的,存1万块,每年能领几百块甚至上千块的利息。可是,今年7月起,情况突然变了。

就像打开天窗说亮话一样,国有大行宣布了新一轮的降息,紧接着很多中小银行也纷纷跟进。

开放式银行的存款利率开始明显下降,一年期存款的利率已经跌到1%甚至更低了!

此外,也有银行的长期存款利率比短期更低,甚至出现你想象不到的画面——短期存款利率比五年期还低一些。

02、这背后的“推手”:为什么利率会骤降?

为何会这样?其实,背后有两个主要原因。

①央行的宽松货币政策

国家为了应对经济发展需求,从今年开始实施了一系列宽松政策,比如降准和降息。简而言之,就是让银行手中的资金变得更便宜,鼓励银行多放贷款,刺激经济增长。

但这意味着,银行的资产回报率也会跟着下降。银行的收益变少了,怎么还能让存款利率高涨呢?于是,银行只能通过调低存款利率来应对。

②净息差收窄压力增大

我们知道,银行的主要盈利来源之一就是“净息差”——借出去的钱和吸收存款的利息差。这一差距越变越小,银行的获利空间就越狭窄。

为了保护利益,银行不得不调低存款利率,减少支付给储户的利息,来降低资金成本。同时,面对储户的“争存”需求,很多中小银行不得不降低利率才能留住资金。

总结一下,这两个原因合在一起,导致今年下半年银行存款利率还将持续走低。

03、存1万块钱,1年能赚到多少利息?

知道利率降了,大家最关心的还是:我存1万元,存一年到底能赚多少钱?别着急,接下来我用几个例子帮你算算。

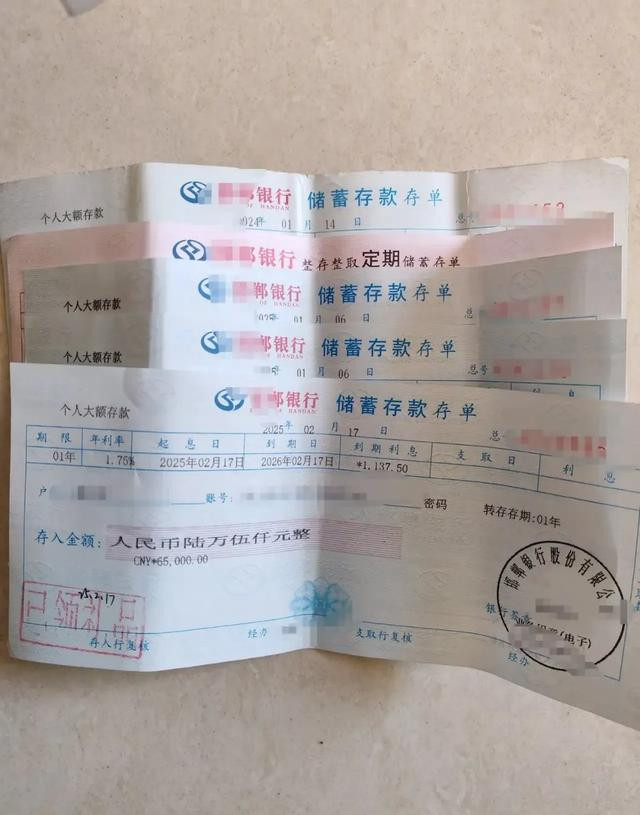

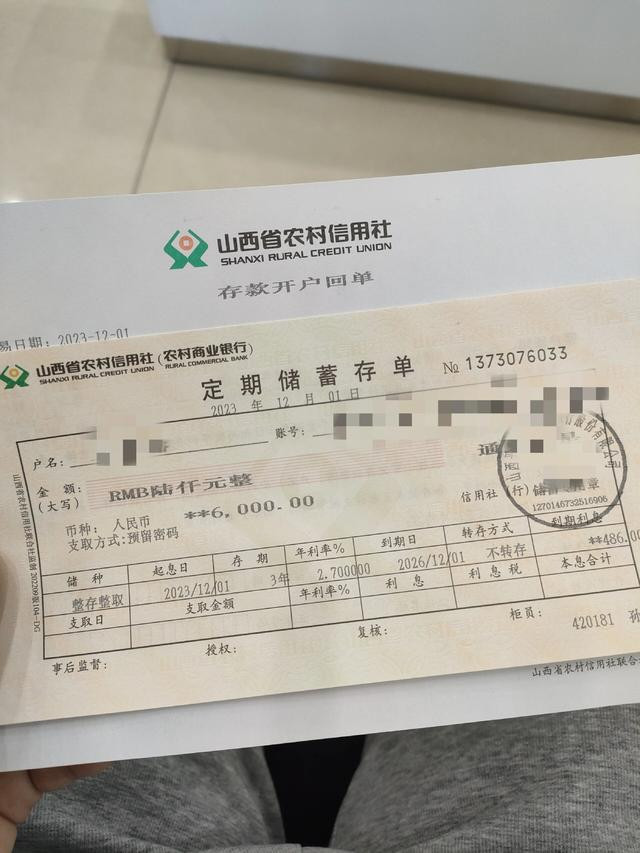

假设我们在广州花都某中小银行存款,参考近期实际执行的利率(以2025年7月接轨的市场情况为例):

一年期存款利率:1.60%

每年可以获得:1万 * 1.60% = 160元。

两年期存款利率:1.20%(按每年计算)

每年的利息:1万 * 1.20% = 120元。

但因为是两年期,合计总利息是:120元 * 2 = 240元(不过每年都可以提取,按照一年的来算,就是每年120元)。

三年期存款利率:1.75%

每年可以获得:1万 * 1.75% = 175元。

五年期存款利率:1.20%

每年利息:120元。

可以看到,存一年大概就是160元到175元左右的利息,如果你存多长时间,利息会跟着变,但整体来说,利率越低,赚的就越少。

这也告诉我们,虽然存钱还是相对安全的,但回报已经大不如前了。

04、农村家庭存款,该注意哪些事?

这个变化对农村家庭特别值得关注。

很多家里存着几万元,甚至十几万元存款的,利息收入正在逐年缩水。要想让存款发挥更大作用,或许得考虑一些替代方案,比如:大额存单、理财产品等。

①选择正规银行,关注存款保险标志

现在存款利率普遍下降,但银行的安全问题还是第一位。一定要选择有“存款保险”标志的银行。因为,虽然存款保险最多保障50万元,但这是最基本的保障。你存的钱如果在存款保险范围内,银行倒闭了,至少本金可以得到保障。

②合理配置存款金额

如果手头上存款超过10万元,建议考虑购买银行的“大额存单”。这类产品利率会比普通定期存款高一些,适合资金量大的农村家庭,能最大化收益。

当然,也不要一味追逐高利率而忽略风险,还是要根据自己的实际情况合理布局。

05、未来,存款利率会不会涨?

按照目前的走势,银行存款利率未来短期内还难以回升。央行还在实行宽松货币政策,以支持经济复苏。所以,存款的利率很可能会继续保持低迷。

面对这个趋势,咱们普通人应采取措施:

多元理财:除了存款,也可以尝试购买短期理财或保险产品,提高资金的整体收益。

稳健储蓄:存款仍是最安全、最稳妥的选择,尤其是为应对突发状况。

合理规划:根据家庭实际情况,制定合理的理财计划,不盲目追求高收益

写在最后:

去年那种“存一万块,利息轻松过日子”的年代已经远去。现在,存款利率不断“走低”,意味着我们需要更灵活、更聪明地规划财务。

农村家庭也别盲目存钱,要结合实际选择安全、收益可观的理财方式。不要忽视金融风险,也不要感觉存款没用了,只要理性选择配资网址之家,还是可以让钱“生出点花来”。

华融配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯